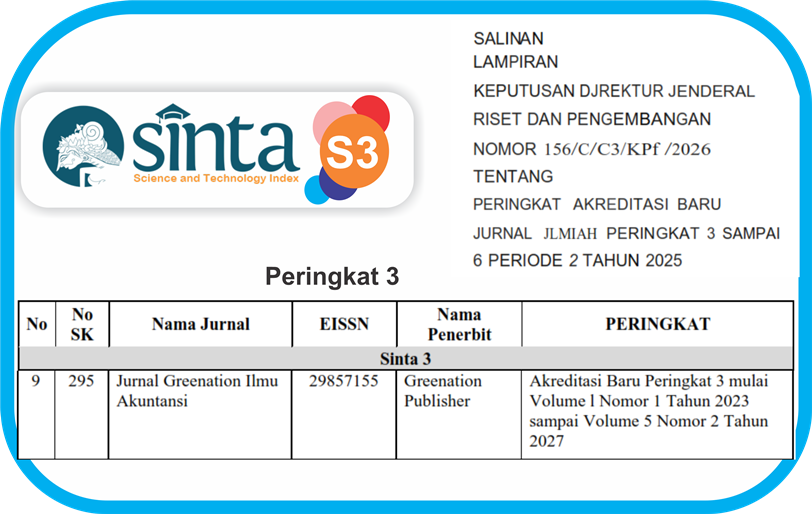

Perlakuan Akuntansi Produk Sampingan Dalam Sistem Perhitungan Biaya Produksi

DOI:

https://doi.org/10.38035/jgia.v3i3.594Keywords:

perlakuan akuntansi, produk sampinganAbstract

Perusahaan selalu diperhadapkan dengan persaingan global dan berbagai macam permasalahan yang timbul dalam proses produksi. Masalah yang tidak dapat dihindari dalam proses produksi adalah bahan yang tidak habis dipakai untuk pembuatan produk. PT. XYZ Merupakan perusahaan yang memproduksi tepung kelapa. Proses produksi tepung kelapa terdapat sisa bahan yang dijadikan sebagai produk sampingan yaitu Kopra dan Paring. Tujuan dari penelitian ini untuk mengetahui bagaimana perlakuan akuntansi atas produk sampingan pada PT. XYZ. Metode yang digunakan dalam penelitian ini adalah analisis deskriptif. Data diperoleh melalui studi lapangan. Hasil penelitian ini yaitu produk sampingan pada PT. XYZ terjadi akibat proses pengolahan bahan baku yang tidak habis menjadi produk utama. Bahan baku berupa ari-ari kelapa dan daging kelapa masih perlu diolah kembali dan dijadikan produk sampingan berupa Paring dan Kopra. Perlakuan akuntansi atas produk sampingan yaitu sebagai pendapatan di luar usaha (Other Income) bukan sebagai pengurang biaya bahan baku pada kegiatan produksi. Sehingga diharapkan perusahaan melakukan pencatatan jurnal atas pengakuan persediaan atas produk sampingan perusahaan, melakukan pencatatan jurnal untuk mengakui penjualan atas produk sampingan sebagai pendapatan di luar usaha (Other Income), serta menyajikan pendapatan atas produk sampingan tersebut ke dalam laporan laba rugi perusahaan.

References

Waroh, R. B., Karamoy, H., & Runtu, T. (2017). THE ACCOUNTING TREATMENT OF BY PRODUCT IN ROYAL COCONUT AIRMADIDI COMPANY.

Worotitjan, C. R. F., & Morassa, J. (2016). ANALYSIS OF PRODUCTION COST IN PT. MANADO NUSANTARA INFORMASI (KORAN SINDO).

Downloads

Published

How to Cite

Issue

Section

License

Copyright (c) 2025 Dody Kurniawan, Anugrah Safa Cyrena, Laras Indah Pratiwi

This work is licensed under a Creative Commons Attribution 4.0 International License.

Hak cipta :

Penulis yang mempublikasikan manuskripnya di jurnal ini menyetujui ketentuan berikut:

- Hak cipta pada setiap artikel adalah milik penulis.

- Penulis mengakui bahwa Jurnal Greenation Ilmu Akuntansi (JGIA) berhak menjadi yang pertama menerbitkan dengan lisensi Creative Commons Attribution 4.0 International (Attribution 4.0 International CC BY 4.0) .

- Penulis dapat mengirimkan artikel secara terpisah, mengatur distribusi non-eksklusif manuskrip yang telah diterbitkan dalam jurnal ini ke versi lain (misalnya, dikirim ke repositori institusi penulis, publikasi ke dalam buku, dll.), dengan mengakui bahwa manuskrip telah diterbitkan pertama kali di JGIA.